「国際社会は、長い世界史の流れの中で時々巡って来るような大きな歴史の転換期を迎えています。世界は、今日不透明で流動的な時代を迎えており、平和を享受するにはまだまだ遠い状態であります。私たちは、改めて手綱を引き締め、国際社会の諸問題に取り組み、平和と繁栄のための枠組みを築いていかなければなりません。」

これは『外交青書』の巻頭言の冒頭である。といっても、最新版(2023年版)の『外交青書』ではない。1992年版、渡辺美智雄外相(当時)によるものである。そして、2023年版『外交青書』の林芳正外相(当時)による巻頭言はこの一文で始まる。「今、世界は歴史の転換期にあります。」

1992年は、米ソ冷戦が終焉し、前年12月にソ連が解体したという時期である。1992年版『外交青書』は、「世界は歴史の転換期に特有の不安定な時期を迎えた」と概観している。2023年版『外交青書』が「ポスト冷戦期の終焉」と明記した今、世界はまた「不安定な時期」を迎えている。

1992年がその後約30年続くポスト冷戦期の新たな国際秩序を模索する初期段階であったように、2024年は「ポスト・ポスト冷戦期」の国際秩序の構築において重要な年となる。オウルズコンサルティンググループではこれまでも、地政学・経済安全保障の観点から世界情勢のトレンド分析を行ってきたが、2024年を迎えるにあたり、今後の中期的なメガ・トレンドと、それを基底とした2024年に顕在化することが想定される注目すべきクリティカル・トレンドを新たに展望した。ここではその総論部分の概要を紹介したい。

※2024年1月29日付のJBpressの記事を一部変更して掲載しています。

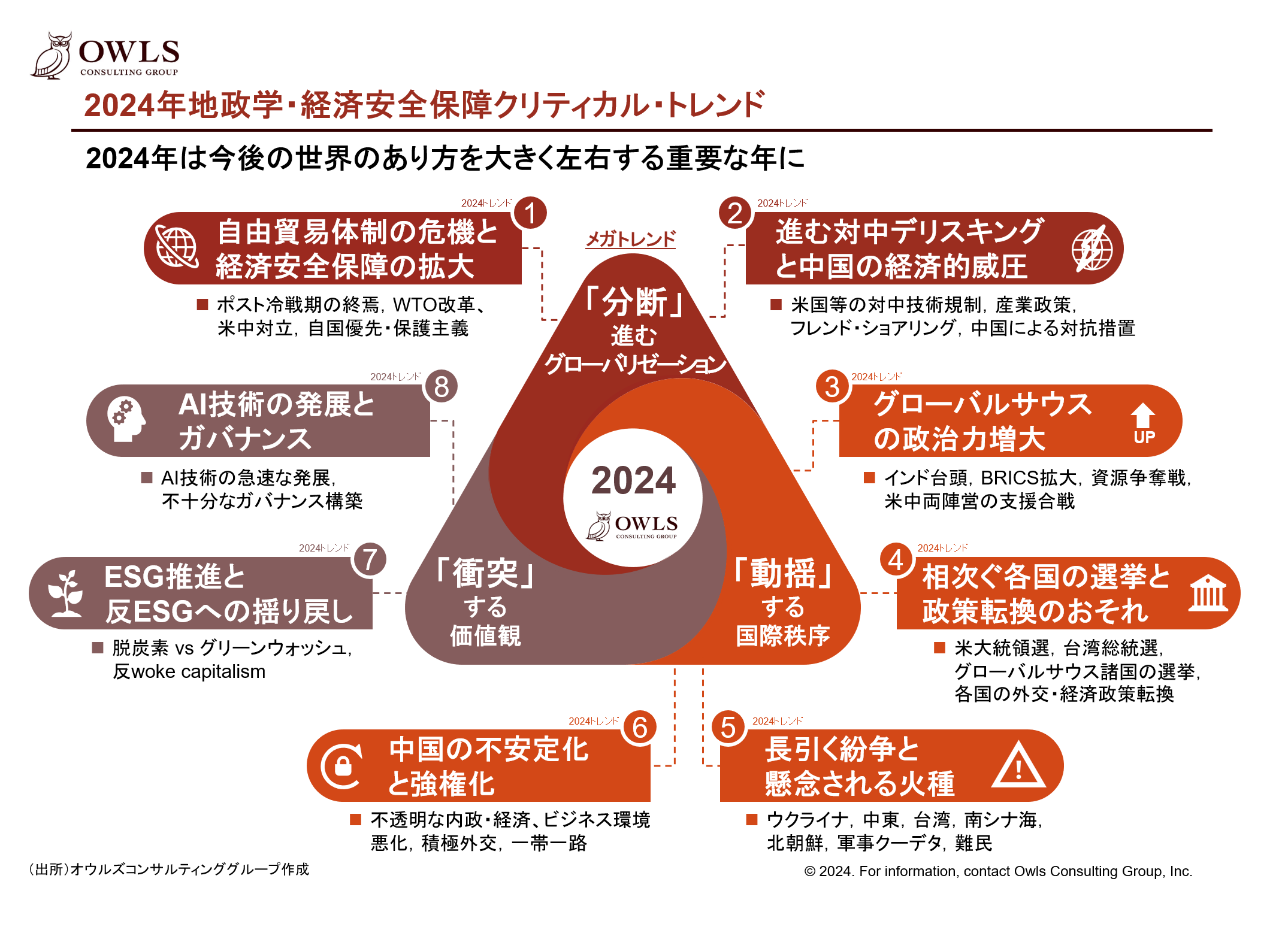

I. 地政学・経済安全保障から見るメガ・トレンド:「分断」「動揺」「衝突」

ポスト冷戦期の終焉を迎えた今、地政学・経済安全保障を通して見える世界には、「分断」、「動揺」、「衝突」という大きな潮流(メガ・トレンド)がある(図表1)。

(図表1)

コロナ禍、米中対立、ロシアのウクライナ侵攻を受け、ポスト冷戦型のグローバリゼーションは大きく変容し、「分断」が進行している。ポスト冷戦型グローバリゼーションは、人や財、資本、技術、データが自由に国境を越え、最も効率的に生産でき、コストを最小化させるサプライチェーンの構築を可能とした。しかし、「グローバリゼーションと相互依存のみによって国際社会の平和と発展は保証されない」(「国家安全保障戦略」、2022年12月16日閣議決定)ことが明らかとなり、貿易や投資は価値を共有し信頼できる国とそうでない国との間で分断されるようになった。その動きは今後加速していくものとみられている。

「不安定な時期」を迎え、国際秩序が「動揺」している。中国やグローバルサウス諸国の台頭といった構造的変化が生じ、自由で開かれた国際秩序は地政学的競争によって浸食されている。ウクライナやガザで起きていることは、単なる地域紛争ではなく、約30年続いてきたポスト冷戦期の国際秩序を大きく揺り動かしている。これまで国際秩序を支えてきた米国をはじめとする民主主義諸国における国内の政治的・社会的「分断」が、この「動揺」を一層大きなものとしている。

国内の政治的・社会的「分断」を引き起こしている大きな要因のひとつには、価値を巡る「衝突」がある。この「衝突」は、国内だけでなく、気候変動や移民政策等を巡って国際的にも生じている。世界は今、「分断」と「動揺」と「衝突」が複雑に絡み合った状況にあり、今後の見通しは極めて不透明なものとなっている。こうした状況は短期間に解消されるものではなく、しばらくの間継続することが見込まれる。

II. 2024年のクリティカル・トレンド

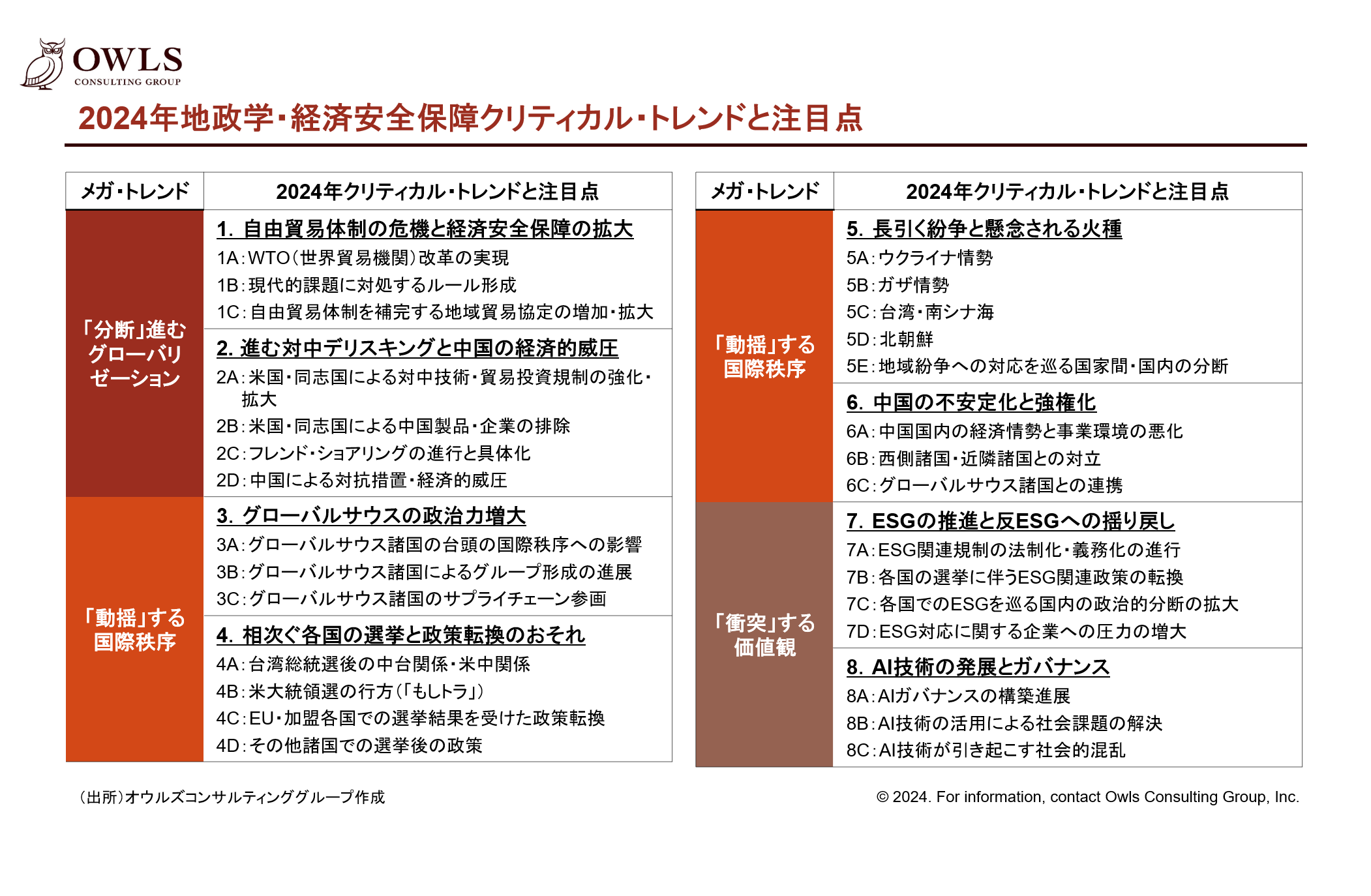

「分断」、「動揺」、「衝突」を基底とする世界において、2024年は今後の世界のあり方を大きく左右する重要な年になるだろう。2024年に特に注目すべきクリティカル・トレンドとして、8つの論点を挙げたい(図表1参照)。

1. 自由貿易体制の危機と経済安全保障の拡大

ポスト冷戦期の終焉により、これまで自由・効率・コストを重視した企業の事業活動とそれを支えるルールの下で進んできたグローバリゼーションの分断が進み、自由よりも価値、効率よりも信頼、コストよりもリスクに重きが置かれるようになった。これまでグローバルな自由貿易体制の支柱となってきたWTO(世界貿易機関)はその機能を十全に果たせる状況にはなくなっており、環境や労働(人権)、デジタル経済等の現代的課題に対応するための制度改革やルール形成は進んでいない。

さらに、経済安全保障の対象領域が、機微技術・製品にとどまらず、より汎用的な技術・製品にまで拡大している。米国等は、「小さな庭を高い塀で囲む(small yard, high fence)」と掲げながらも、「庭」は拡張を続けている。それら諸国が経済安全保障強化や気候変動対応として課している関税や国内産業への補助金の中には、自国優先・保護主義的政策も少なからずみられ、自由貿易体制を脅かしている。

こうした中で2024年に注目されるのは、危機に瀕した自由貿易体制を立て直すべく、2月末に開催される第13回WTO閣僚会議で具体的成果を上げて(a)WTO改革を実現することができるか、である。また、現在進行中の電子商取引交渉の合意や産業補助金に関する規律づくり等、(b)現代的課題に対処するルール形成が進行するか。さらに、CPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)への新規参加交渉の進展等、(c)WTO体制を補完する地域貿易協定の増加・拡大が進むか、といった点になる。

2. 進む対中デリスキングと中国の経済的威圧

米国と、日本やEU(欧州連合)等を含む同志国による対中デリスキングの流れは今後加速することが見込まれる。それに伴い、中国はレアアース輸出管理強化等による経済的威圧を強め、両者の応酬による米国・同志国と中国の間で部分的デカップリングが進行するだろう。

2024年には、米大統領・議会選が進む中で米国の対中姿勢がより強硬化することも想定され、(a)米国・同志国による半導体等での対中技術・貿易投資規制の強化・拡大がどこまで進むかが注目される。また、米インフレ抑制法に基づく電気自動車(EV)税額控除における中国製バッテリー部材の排除や、EUにおけるEV等での対中反補助金措置(相殺関税等)、脱炭素・人権保護を理由とした中国製品の輸入禁止など、(b)米国・同志国による中国製品・企業の排除の拡大が進むとみられる。

米国・同志国の協調によるサプライチェーン強靱化も進行するとみられるが、2024年はIPEF(インド太平洋経済枠組み)をはじめとする(c)フレンド・ショアリングの進行と具体化がどの程度進むかを見定める必要があるだろう。例えば、すでに署名を終えたIPEFサプライチェーン協定が発効し、具体的な取り組みが始まるかが注目される。

こうした米国・同志国の動きに対し、(d)中国による対抗措置・経済的威圧がどこまで拡大するかにも要注意である。中国は、レアアース等の米国・同志国の対中輸入依存度が高い品目の輸出管理強化に加え、2024年1月5日にはEU産ブランデーへのアンチ・ダンピング調査を開始した。このような米国・同志国の主要対中輸出産品の関税引き上げや輸入制限・停止、中国国内市場での米国・同志国企業の事業活動の制約、それら諸国への中国人の渡航制限など、米国・同志国と中国の間での応酬が関係諸国並びに世界経済に悪影響をもたらすことが懸念される。

日本企業には、こうした動きから生じるリスクに適切に対応するとともに、米国・同志国の産業政策による補助金や税額控除、フレンド・ショアリングの進行と具体化に伴うサプライチェーン再編や投資プロジェクトなど、同時に生まれるビジネス・チャンスを捉えていくことが求められる。

3. グローバルサウスの政治力増大

米中両陣営の競争・対立が激しくなる中、グローバルサウス諸国が国際政治・経済への影響力を増大させている。経済規模では、世界の名目GDP(国内総生産)に占める割合は、1990年ではG7が約66%、グローバルサウスが約11%であったのに対し、2022年にはそれぞれ約43%、約17%となっている[1]。ここにみられるG7とグローバルサウスの相対的な経済力の変化は趨勢的なものであり、今後も継続すると見込まれている。

インドをはじめとするグローバルサウスの有力国が台頭することに加え、BRICSの拡大などグローバルサウス諸国による連携強化・グループ形成も今後進展するとみられる。国際場裡においてグローバルサウス諸国の支持を得るべく、民主主義陣営と権威主義陣営がしのぎを削り、支援合戦を繰り広げている。重要資源を有するグローバルサウス諸国との連携強化はサプライチェーン強靱化や経済安全保障の強化においても不可欠となる。

こうした潮流の中で2024年には、(a)グローバルサウス諸国の台頭の国際秩序への影響が注目される。ウクライナやガザの情勢、あるいは気候変動やAI規制といったグローバルな課題など、グローバルサウス諸国がどの課題でどのような対応をとるかが当該課題への対処策や課題解決の実現可能性を左右することになる。民主主義陣営と権威主義陣営の意見が対立する課題では、グローバルサウス諸国の支持をどちらが得られるかが大きな意味を持つ。

ブラジル、ロシア、インド、中国、南アフリカの5カ国で形成されていたBRICSには、2024年1月1日からイラン、アラブ首長国連邦(UAE)、エチオピア、エジプトが加わった。こうした(b)グローバルサウス諸国によるグループ形成の進展がさらにみられるのかも2024年の注目点のひとつである。現状では、グローバルサウス諸国はそれぞれ独自の外交方針により各々の利益を追求しており、先進諸国が築いた既存の国際秩序への対抗という点以外では共通の目標・利益を見出していないため、グループとしての影響力を行使することには疑問が呈せられている。ただし、グローバルサウス諸国が特定の課題でグループとして一致団結して行動すれば、その影響力は一層増すことになる。

(c)グローバルサウス諸国のサプライチェーン参画のあり方は、世界の政治・経済に大きな影響を与える。米国・同志国がフレンド・ショアリング構築を加速させる中、グローバルサウス諸国がこれにどう関与するのか。グローバルサウス諸国が資源等でのナショナリズムを強め、自国優先・保護主義的政策を強化すれば、世界各国のエネルギー政策や気候変動対策、経済安全保障強化の取り組みは見直しを迫られるだろう。2024年はこれらの動きにも注意を要する。

4. 相次ぐ各国の選挙と政策転換のおそれ

2024年は選挙の「当たり年」と言われ、70カ国以上で実施される国政・全国レベルの選挙の結果次第では、複数国で政策転換が生じ、国際政治・経済にも多大な影響をもたらすおそれがある。

(a)台湾総統選後の中台関係・米中関係は、特に注目されるひとつである。1月13日に台湾総統・立法委員選挙が実施され、総統選では民進党の頼清徳副総統が勝利を収めた(5月20日就任)。他方、立法委員選挙では民進党は過半数を得られず、国民党に第一党の座を譲り渡した。民進党政権の継続により、台湾の対中・対米政策に大きな変化がないことが期待される一方、独立志向の強い政権の誕生による中国の台湾への軍事的・経済的圧力の強化、それに伴う米中関係の悪化、政権と議会の「ねじれ」による内政・対外政策の混乱等が懸念される。

2024年に最も注目されるのが(b)米大統領選の行方であることは衆目の一致するところだろう。すでに「もしトラ」というワードも定着した感があるが、世界は第2期トランプ政権発足(2025年~)の場合の米国の政策転換に備え始めている。トランプ再選となれば、気候変動(脱炭素)、移民、対中政策、対同盟国関係、ウクライナ支援、中東政策等、外交・国内政策の大転換が生じる可能性がある。また、大統領選の過程において、選挙を意識した自国優先政策の推進、国内の政治的・社会的分断の加速も懸念される。

(c)EU・加盟各国での選挙結果を受けた政策転換のリスクも考慮する必要があるだろう。EUレベルでは、6月に欧州議会選挙がある。その結果は、10月末日をもって任期満了となるウルズラ・フォン・デア・ライエン委員長率いる欧州委員会の後任選び(続投)にも大きな影響を与える。

加盟国レベルでは、3月10日のポルトガル議会選挙、5月12日のリトアニア大統領選挙、6月9日のベルギー連邦議会選挙など、多くの選挙が予定されている。EU域内ではEUの政策に懐疑的なポピュリストや極右政党の勢いが増している。2023年11月に実施されたオランダ議会選挙で極右の自由党(PVV)が勝利したことは、2024年のEU域内の選挙でポピュリストや極右政党が躍進するのではないかとの懸念を高めた。欧州議会選挙でこれらの勢力が多数派となることは想定されていないが、議席を大きく伸ばしたり、加盟各国で政治的影響力を増したりすれば、EUの意思決定や政策実行の遅延などのリスクが高まりかねない。

(d)その他諸国での選挙後の政策も留意が必要である。4月に実施される韓国の総選挙の結果は、尹錫悦政権下で大きく進展した日韓、日米韓の協力関係の今後を大きく左右することになるだろう。4月から5月にかけて行われるインド総選挙では、ナレンドラ・モディ首相率いるインド人民党(BJP)の優勢が伝えられているが、続投したモディ政権が一層強権化するのではないかと懸念する声がすでに上がっている。その他、2月のインドネシア大統領選挙や6月のメキシコ大統領選挙、年後半と言われている英総選挙など、その結果が国際政治・経済や日本企業の事業活動に影響を与える選挙がいくつもあり、注目される。

5. 長引く紛争と懸念される火種

ウクライナやガザでの紛争は終わりがみえない。多くの人命が失われる紛争自体が問題であることは言うまでもないが、紛争が長期化するにつれて、民主主義諸国において支援疲れや支援を巡る国内の政治的分断が広がっていることも問題である。また、サヘル地域では、マリ、ブルキナファソ、ニジェールなどでクーデターが続いた。武力紛争やクーデターによる政情不安の深刻化・拡大は、食料・エネルギーの不足や価格高騰、難民の増加等を引き起こし、他国の政情不安や国内分断を助長している。

こうした中、2024年にまず注目すべきは、武力衝突が続く(a)ウクライナ情勢と(b)ガザ情勢となろう。ウクライナ情勢に関しては、西側諸国のウクライナ支援が揺らぐ中で、情勢はどのように変化するか、その変化が世界の安全保障環境や国際秩序のあり方にどのような影響をもたらすのか。ガザ情勢では、早期の永続的停戦に至れるのか、イラン等を巻き込んだより広域の中東戦争へとエスカレートするのか、といった点であろう。紅海航路の混乱はすでに世界のサプライチェーンに打撃を与えており、今後の展開を注視する必要がある。

日本の周辺では、(c)台湾・南シナ海と(d)北朝鮮が気掛かりである。台湾総統選も終え、台湾海峡や南シナ海で中国と近隣諸国の間での軍事的緊張が高まることが懸念される。北朝鮮は、ミサイルの発射実験を繰り返し行っている。ロシアとの協力関係を深める中で軍事技術支援を受けているとみられており、世界情勢の不安定化に乗じて軍事的挑発をエスカレートさせる懸念もある。

そして、こうした長引く紛争と懸念される火種が、(e)地域紛争への対応を巡る国家間・国内の分断を引き起こし、世界を一層不安定にするおそれがある。ウクライナやイスラエルへの支援や難民問題を巡る国際社会や西側諸国内の分断が世界の政治・経済にもたらす影響に注意しなければならない。

6. 中国の不安定化と強権化

中国経済の不振が国内政治の不安定化につながり、国内での強権化と対外的な強硬化が一層進行することが懸念される。

IMF(国際通貨基金)は、中国の2024年の経済成長率を4.6%と予想している。さらに、少子高齢化等の構造問題も抱え、2020年代後半は3%台に低下すると見込んでいる。経済成長率の低下は、これまで高成長で覆い隠されていた経済・社会問題を顕在化させることになりかねない。

加えて、習近平政権による「総体国家安全観」に基づく国内での統制強化が、政策の予見可能性の低下と事業環境の悪化を招いている。中国への対内直接投資は2023年第3四半期に約118億ドルのマイナスを記録した(国際収支ベース)。対外政策においても、米国やその同志国との間で、対立のエスカレーションは回避しつつも、「核心的利益」(台湾、南シナ海、ウイグル等)を巡っては、米国等の措置への対抗措置や軍事的示威行動の増加など、より強硬な姿勢を示している。

こうした政治・経済環境下で2024年には、(a)中国国内の経済情勢と事業環境の悪化に注意を払う必要がある。経済成長率鈍化が社会不安や政治の不安定化に繋がるのか。改正反スパイ法の運用等を含め、国内統制強化が事業環境を悪化させ、民間・外資企業の事業意欲を減退させるのか、といった点が注目される。

(b)西側諸国・近隣諸国との対立が強まることも懸念される。先述のように、米国やEU等の西側諸国による対中貿易制限等の措置への対抗措置や経済的威圧が強まることや、台湾海峡や南シナ海でフィリピン等の近隣諸国との間で軍事的緊張が高まることが想定される。

さらに、中国が、BRICS拡大や一帯一路等により、(c)グローバルサウス諸国との連携を強化し、中国主導による西側諸国への対抗軸を形成できるか、中国に有利なサプライチェーンを構築できるか、といった点も注視すべきだろう。

7. ESGの推進と反ESGへの揺り戻し

ESG(Environment:環境、Social:社会、Governance:ガバナンス)推進の動きは今後も継続し、欧州を中心に法制化・義務化が進行するとみられる。他方で、気候変動対策や人権(DEI:Diversity(多様性), Equity(公平性) & Inclusion(包摂性)等を含む)などのリベラルな価値観への批判や反発が広がりをみせている。これらの価値やその実現を目指す政策を巡る分断が拡大し、ESG関連規制の国・地域(州政府等)による差異や政権交代等による政策転換が企業のコスト増や社会の不安定化につながるリスクが生じている。

2024年には、EUの企業持続可能性デューディリジェンス指令(CSDDD)の発効[2]が見込まれるなど、サステナビリティや人権に関するサプライチェーン・デューディリジェンスを含む(a)ESG関連規制の法制化・義務化が進行する。企業にとっては、これらへの対応はコストを要するものではあるが、対応が遅れることはリスクとなる。これらへの対応を、事業活動を見直して自社の競争力や提供する価値の向上の機会と捉えて、能動的に取り組むことが重要となる。

他方で、(b)各国の選挙に伴うESG関連政策の転換には注意を要する。先述のように、米大統領選をはじめとする相次ぐ各国の選挙の結果によっては、ESG関連政策が大きく転換することも想定される。その背景には、(c)各国でのESGを巡る国内の政治的分断の拡大がある。欧州を中心に、生活費増につながる環境政策への消費者の反発や、気候変動対策を庶民に対するエリートの陰謀とみなす有権者による批判が「greenlash」(green+backlash)の動きとなっている。

米国では、ESG重視の姿勢を「社会正義に目覚めた資本主義(woke capitalism)」として、これを大企業やエリート層が社会正義の実現を支援する姿勢を見せることで経済的利益を得ようとする偽善であるなどと批判する動きも根強くある。フロリダ州で2023年5月にESG投資を制限する「反ESG法」が成立、同様の動きが他州にも広がっている。また、同年6月に米連邦最高裁が大学入学選考での「積極的差別是正措置」(affirmative action)を違憲とする判決を下したことなどを契機に、企業等のDEI促進の取り組みへの保守層の反発が強まっている。

こうした動きに伴い、ESG推進、反ESGの双方から(d)ESG対応に関する企業への圧力の増大が見込まれる。2024年には、ESG関連政策を巡り、保守とリベラルの対立、大企業・エリート層への批判が強まるリスクを考慮しておく必要があるだろう。

8. AI技術の発展とガバナンス

生成AIをはじめとするAI技術が急速に発展している。その活用によって、生産性の向上やイノベーションの促進が期待される。同時に、その安全性や信頼性等を確保するために、政府による規制等を通じたAIガバナンスの構築が求められている。しかし、AI技術の規制とイノベーション促進のバランスをいかにとるかに関する各国の意見は収斂していない。AI技術が急速に発展する一方、十分なAIガバナンスが未構築の状況下で、AI技術の悪用や雇用喪失・人権侵害等への不安が社会的混乱を招くことが懸念される。

2024年にはまず、(a)AIガバナンスの構築の進展度合いを注視する必要があるだろう。AI技術に関する規制には、罰則を伴う厳格な法律もあれば、事業者の自発的な遵守が期待されるガイドラインもあるが、EUのAI法(2023年12月暫定合意)のような包括的で法的拘束力のある規制がグローバルな標準となっていくのかどうか、また、各国の意見の相違がある中でAIガバナンス構築における国際協調は進むのか、などの点が注目される。

(b)AI技術の活用による社会課題の解決に大きな期待が寄せられる半面、(c)AI技術が引き起こす社会的混乱のリスクへの不安も強くある。多くの選挙が予定されている2024年、AI技術による偽情報拡散や世論操作を抑制することが求められる。また、AI技術の活用が、偏見や差別の助長、雇用喪失不安、格差拡大等を招き、社会的分断を拡大させることも懸念される。

おわりに

以上、オウルズコンサルティンググループが地政学・経済安全保障の観点から考える3つのメガ・トレンド、それに基づく2024年の8つのクリティカル・トレンド、29の注目点の概要を示した(図表2)。すべてのトレンドやリスクを網羅的に示すものではないが、企業経営者の目線も意識しつつ、重要な論点を抽出した。

多くのリスクを示したが、当然にそれらがすべて現実のものになるわけではない。しかし、「想定外」としてリスクへの備えを怠ることが許されない環境下で、リスクに十分に備え、そこに潜むチャンスをいち早く捉えることが企業経営者に求められている。このオウルズ版「2024年地政学・経済安全保障クリティカル・トレンド」が、その一助となることを願っている。

株式会社オウルズコンサルティンググループ

プリンシパル(通商・経済安全保障担当)

菅原 淳一

[1] 「グローバルサウス」は、ここでは「グローバルサウスの声サミット」(2023年1月)参加125カ国にG20メンバーであるアルゼンチン、ブラジル、インドネシア、南アフリカを加えた129カ国。データは世界銀行「World Development Indicators」による。

[2] EU加盟国は、CSDDD発効後2年以内に同指令に基づく国内法を制定する義務を負う。

関連サービス