2023年3月28日に日米重要鉱物サプライチェーン強化協定(日米CMA)が署名され、即日発効した。米国は、一般的には「自由貿易協定(FTA)」とはみなされない同協定を、インフレ抑制法(IRA)で規定されたEV税額控除要件における「FTA」とみなし、日本を「FTA発効国」として扱うこととした。これは、同志国の協力が不可欠なフレンド・ショアリング構築と、同志国をも差別する自国優先政策の両立のためにバイデン政権が編み出した苦肉の策といえる。2024年の大統領選挙を控え、バイデン政権は議会の制約を受けながら両者の両立のための隘路を歩み続けることになるだろう。 ※2023年4月18日付のJBpressの記事を一部変更して掲載しています。

※2023年4月18日付のJBpressの記事を一部変更して掲載しています。

I. フレンド・ショアリングと自国優先政策の矛盾

ジョー・バイデン米政権は、経済安全保障の確保のため、中国・ロシア等の地政学的競争相手や特定国・地域への経済的依存度を低減させる一方、経済効率の維持とリスク分散を図るため、基本的価値を共有する「同志国(like-minded countries)」による安全で信頼できるサプライチェーンの構築、いわゆる「フレンド・ショアリング」の取り組みを進めている(*1)。EU(欧州連合)との間では「貿易・技術評議会(Trade and Technology Council:TTC)」、中国との競争の最前線となるインド太平洋地域では「繁栄のためのインド太平洋経済枠組み(Indo-Pacific Economic Framework for Prosperity:IPEF)」、米州でも「経済的繫栄のための米州パートナーシップ(Americas Partnership for Economic Prosperity:APEP)」を立ち上げ、サプライチェーンの強靱化に向けた政策調整やルール形成が進められている。バイデン大統領や同政権の閣僚は、米国の経済安全保障を米国一国のみで確保することは不可能であり、同志国との連携が重要であると繰り返し述べている。

他方、バイデン政権は、国内雇用を維持・創出し、中間層を強化することを政権の最優先課題のひとつに掲げ、自国優先・保護主義的な産業政策を推し進めている。経済安全保障の確保のためにも、国内産業を保護・育成し、競争力強化を図ることが不可欠であるとの考えに基づき、半導体等の重要産業分野において、連邦政府主導の研究開発・国内製造支援措置を打ち出している。その中には、いわゆるバイ・アメリカンの強化(*2)など、同志国を含む外国企業を米国企業に比べて不利に扱う措置も少なからず見受けられる。これらの措置には、コスト増による米国企業の競争力低下や、納税者・消費者の負担増につながるとの批判に加え、同志国に不利益を与えるためフレンド・ショアリング構築の障害になるとの声が米国内外から出ている。

アントニー・ブリンケン米国務長官は、バイデン政権の対中戦略を「(国内産業に)投資し、(同志国と)連携し、(中国と)競争する(invest, align, compete)」と表現した(*3)。しかし今、「投資」と「連携」の間に矛盾が生じ、中国との「競争」に悪影響をもたらしかねない状況となっている。

II. 北米優遇のEV税額控除

この「投資」と「連携」の矛盾の典型例として、米国と同志国の間で問題となっているのが、インフレ抑制法(IRA)における電気自動車等に関する税額控除措置(EV税額控除)である。同措置は、電気自動車(燃料電池車(FCV)含む。以下、EV)の新車購入に際し、最大7,500ドルの税額控除を認めるものである。その対象となる要件は、北米地域(米墨加)でのEV生産を促すものとなっている半面、その要件が厳しすぎるため、対象となるEVが限定され、EV普及に役立たないとの懸念がもたれている。また、米国の同志国からは、同要件が同志国をも不当に差別するものであるとして、その修正を求める声が上がっている。

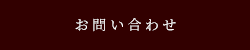

同志国が特に問題視しているのが、EV税額控除の対象となるための、①最終組立要件、②重要鉱物要件、③バッテリー部材要件である(図表1)。①最終組立要件は、同措置の対象となるEVの最終組立が北米で行われていなければならないとする。②重要鉱物要件は、バッテリーに含まれる指定重要鉱物のうち、(1)(a)米国内、もしくは(b)米国と自由貿易協定(FTA)が発効している国(FTA発効国)、で抽出・加工されたもの、あるいは、(2)北米でリサイクルされたもの、の割合が一定以上でなければならないとするもので、その割合は2023年末までは40%、2024年からは50%、2025年からは60%、2026年からは70%、2027年1月1日からは80%とされている。③バッテリー部材要件は、バッテリー構成部材のうち、北米で製造または組み立てられた割合が一定割合以上であることを求め、その割合は2023年末までは50%、2024-25年は60%、その後毎年10%ずつ引き上げられ、2029年1月1日からは100%とされている。さらに、②重要鉱物要件については2025年1月1日から、③バッテリー部材要件については2024年1月1日から、懸念外国企業(=制裁対象(SDNリスト掲載)企業、懸念国(中国、ロシア、イラン、北朝鮮)政府が所有・支配する企業など)が製造等に関与している場合は除外することとされている。②重要鉱物要件と③バッテリー部材要件を満たすことで、それぞれ3,750ドルの税額控除が認められる。①最終組立要件はIRAが成立した2022年8月16日以降適用されているが、②重要鉱物要件と③バッテリー部材要件については細則案が官報告示された2023年4月17日以降適用されることとなった(*4)。

同措置に関して日本は、北米地域やFTA締結国といった特定の国・地域のみを優遇する措置は、日本企業の対米投資を躊躇させ、米国における投資・雇用の拡大に悪影響を与えるとして3要件への懸念を示し、「同盟国たる日本メーカーが製造するEVも同等に税額控除を受けることができるよう運用すること」を求めた。そのために、「『最終組立』や『北米』の定義の柔軟な解釈」や「『米国が発効済みFTAを保持している国』の明確化」を求めた(*5)。

EUは、EU域内における自動車・蓄電池・重要鉱物分野での投資判断に悪影響を及ぼし、米国内外で強い市場歪曲性を有するものであると批判し、3要件についてEUに対する全般的な免除・例外を要求した。また、重要鉱物要件においては、(米国とFTAを締結していない)EUを「FTA発効国」とみなすことを求めた(*6)。

米国とのFTAが発効している韓国も、最終組立要件は米韓FTA及びWTO(世界貿易機関)協定における米国の約束と整合的でないとした上で、3要件について韓国を北米諸国と同等の扱いとすること、あるいは、韓国企業による米国生産拠点の建設に要する3年の間、3要件の適用を猶予することを要求した。また、日本同様、「最終組立」や「FTA」などの用語の定義を柔軟に解釈することで要件を緩和するよう求めた(*7)。

こうした米国内外の声に対し、バイデン政権としてできることは限られている。IRAに明記されている以上、その修正には議会による修正法案の審議・可決を要するが、現在それが可能な政治状況にはない。したがって、バイデン政権は、IRAに明記された要件を具体的に適用するための細則において、各要件の規定にある用語の定義を柔軟に解釈することによって、国内外の各要件の緩和・修正を求める声に応える道を選んだ(*8)。

III.「日米重要鉱物サプライチェーン強化協定」の締結

EV税額控除につき、同志国が問題視している点のひとつに、重要鉱物要件における「FTA発効国」の問題がある。前述のように、EUは、米国とFTAを締結していないEUを「FTA発効国」とみなすよう米国に求めている。2022年10月25日には、米EU間でIRAに関するタスクフォースが立ち上げられ、この点についても議論が行われてきた(*9)。

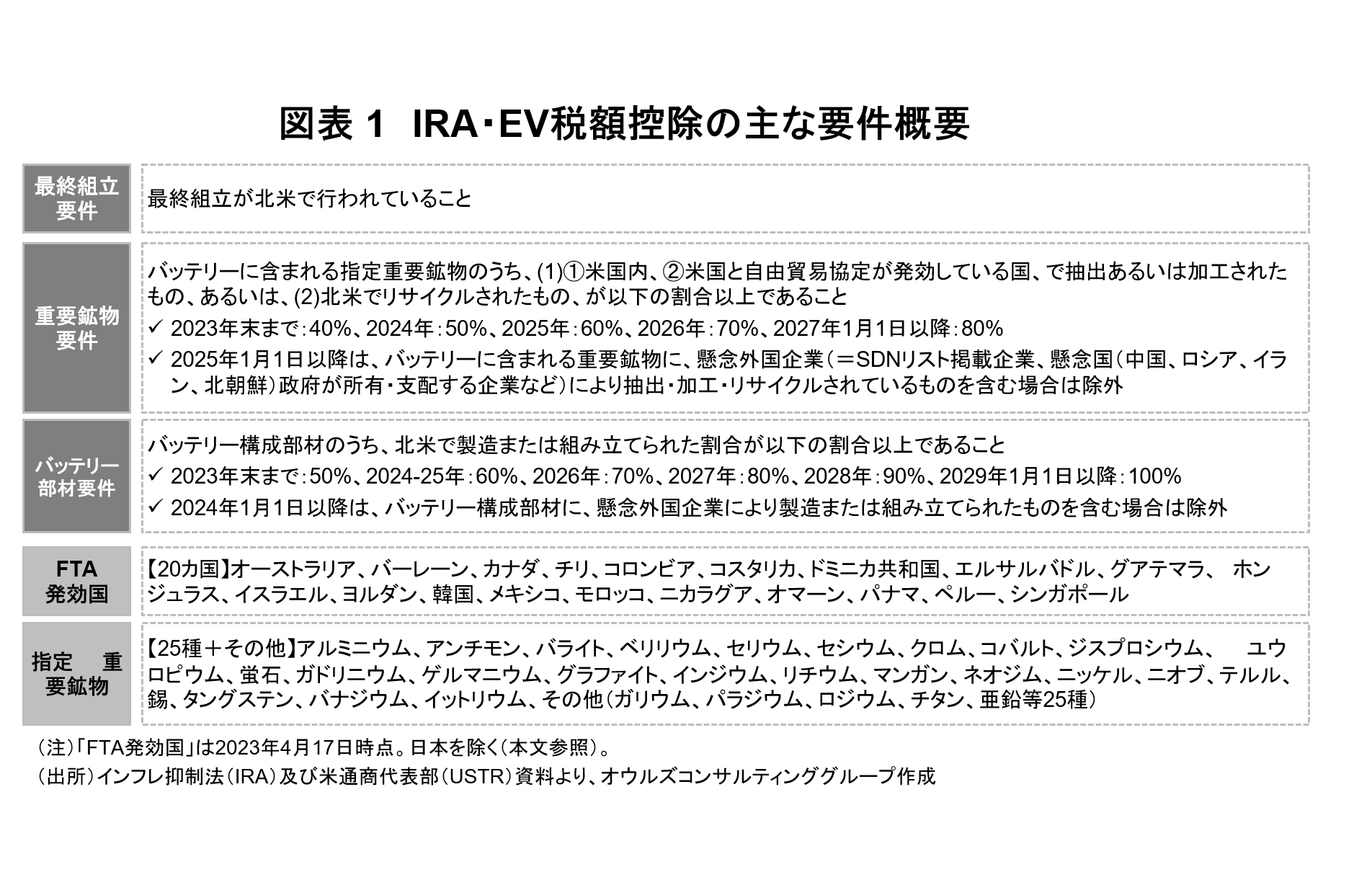

この「FTA発効国」について、米国と最初に合意に至ったのは日本である。2023年3月28日に「重要鉱物のサプライチェーンの強化に関する日本国政府とアメリカ合衆国政府との間の協定」(日米重要鉱物サプライチェーン強化協定:日米CMA)が署名され、即日発効となった(図表2)(*10)。米国は、同協定をIRA上の「FTA」とみなすことで、この問題の解決を図ったのである。

本件を所管する米財務省及び内国歳入庁は、IRAには「FTA」を定義する規定はないとして、重要鉱物要件における「FTA」を特定する裁量を財務長官に与えることを提案していた(*11)。FTAは通常、WTO協定(GATT第24条)に規定された「自由貿易地域」を設定する協定と解されている(*12)。米財務省及び内国歳入庁も、同条に基づくFTAである20の協定(図表1参照)については、重要鉱物要件における「FTA」に該当するものとして提案している。他方、同条の要件を満たさない日米貿易協定をFTAとみなしていないことからも、米国もこれまでは「FTA」を同条に基づく協定と解していたことがわかる。

米通商代表部(USTR)は、日米CMAの発効に伴い、ウェブページを改訂し、「FTA」を「包括的なFTA」と「重要鉱物の自由貿易に焦点を当てた協定」に分け、前者にはそれまで「FTA」として掲載されていた20の協定を、後者には日米CMAを掲載した(*13)。これを受け、細則案においては、財務長官が特定する「FTA発効国」の例として日本が明記された。米国は、EUとの間でもCMA交渉を開始することに2023年3月10日の米EU首脳会談で合意した(*14)。また、インドネシアがIRAの要件を満たすために米国との「限定的なFTA」の締結を検討していると報道されている(*15)。今後交渉される同種の協定では、日米CMAがひな型になるとみられている。

IV. バイデン政権が歩む隘路

日米CMAは、WTO協定に基づいて一般的に認められているFTAとも、米国がこれまでFTAとしてきたものとも明らかに異なる。これを「柔軟な解釈」によってIRA上の「FTA」とみなすのは、IRAの修正も、新たなFTAの締結も、政治的に困難な状況下でバイデン政権が編み出した苦肉の策といえる。バイデン政権には、今後同種の協定を同志国や資源国と締結することにより、IRA上の要件が米国でのEV普及を妨げることを避けるとの狙いがある。

同時に、同志国の要望に応えることによって、フレンド・ショアリング構築の障害をひとつ取り除くことを狙ったものでもある。日本は、IRA のEV税額控除措置は「有志国との連携の下で強靱なサプライチェーンを目指す全体戦略と整合的ではない」と、米国が進めるフレンド・ショアリング構築と同措置の要件が矛盾していることを明確に指摘していた(*16)。

他方、米議会からはこうした政権の対応に不満の声も漏れている。日米CMAに対しては、交渉過程の透明性の欠如、議会承認を経ない発効、不十分な労働・環境規定など、多岐にわたる批判が加えられている。なかでも、ジョー・マンチン上院議員(民主党・ウェストバージニア州)は、「製造業を米国に戻し、信頼できる安全なサプライチェーンを確保するというIRAの目的を、政権は無視し続けている」として、政権による「柔軟な解釈」を法廷闘争も辞さない姿勢で非難している(*17)。

IRAのEV税額控除という問題は、バイデン政権が進めるフレンド・ショアリング構築と国内の投資・雇用を重視する自国優先政策の矛盾が顕在化したひとつの事例に過ぎない。今回は、これに対応するために法律上の要件の「柔軟な解釈」という荒業が必要になった。2024年の大統領選を控え、バイデン政権は議会の制約を受けながら、フレンド・ショアリング構築と自国優先政策の両立という隘路を今後も歩み続けることになるだろう。

*1: フレンド・ショアリングについては、菅原淳一「分断された世界とフレンド・ショアリング」 2023年2月10日、オウルズコンサルティンググループ参照。

*2: バイデン政権は、発足後直後の2021年1月25日に「バイ・アメリカン強化に関する大統領令(Executive Order on Ensuring the Future Is Made in All of America by All of America’s Workers (E.O. 14005)」を発出、議会もインフラ投資雇用法(Infrastructure Investment and Jobs Act)で「国内製品」の要件厳格化を要請した。これを受けた動きのひとつとして、2022年10月25日に施行された連邦政府機関の調達に関する最終規則では、それまで55%であった国内調達率を施行日から60%、2024年に65%、2029年に75%に引き上げることとされた。

*3: U.S. Department of State, “The Administration’s Approach to the People’s Republic of China,” May 26, 2022.

*4: 「細則案」は以下の文書を指す。U.S. National Archives, “Section 30D New Clean Vehicle Credit,” Federal Register, Doc. 2023-06822,Filed: 3/31/2023; Publication Date: 4/17/2023. 同細則案は、官報告示後60日間のパブリックコメント期間が設けられている。そのため、今後修正される可能性もある。

*5: 外務省「米政府へのパブリックコメント提出について(環境配慮車両への優遇措置)」、2022年11月5日。

*6: U.S. Internal Revenue Service, “Comment from Delegation of the European Union to the United States of America,” Nov 7, 2022.

*7: 例えば、最小限の製造工程が行われていることをもって「最終組立」とみなす、「貿易投資枠組み協定(TIFA)」もFTAと解釈する、などが挙げられている。U.S. Internal Revenue Service, “Comment from Government of the Republic of Korea,” Nov 7, 2022.

*8: この方法をとるよう明確に求めていた韓国は、細則案を歓迎している。日本貿易振興機構(ジェトロ)「韓国政府、インフレ削減法のEV税額控除の規則案を歓迎」、『ビジネス短信』、2023年4月7日。なお、日本は、「『懸念外国企業』の対象となる企業の範囲」の特定を求めていたが、この点は今後のガイダンスにおいて扱われることとされた。

*9: The White House, “Statement by NSC Spokesperson Adrienne Watson on launch of the US-EU Task Force on the Inflation Reduction Act,” October 25, 2022.

*10: 経済産業省「日米重要鉱物サプライチェーン強化協定の署名」、2023年3月28日。

*11: U.S. Department of Treasury, “Anticipated Direction of Forthcoming Proposed Guidance on Critical Mineral and Battery Component Value Calculations for the New Clean Vehicle Credit,” December 29, 2022.

*12: GATT第24条では、「自由貿易地域」の要件として、「実質上のすべての貿易」における関税撤廃等を規定している。

*13: https://ustr.gov/trade-agreements/free-trade-agreements (最終アクセス:2023年4月14日)

*14: European Commission, “Joint Statement by President Biden and President von der Leyen,” 10 March 2023.

*15: “Indonesia to propose limited free trade deal with US on critical minerals,” Reuters, April 10,2023.

*16: 注5に同じ。

*17: “Treasury eyes Japan as ‘FTA’ partner in proposed rules on EV tax credits,” Inside U.S. Trade, March 31, 2023.

株式会社オウルズコンサルティンググループ

プリンシパル(通商・経済安全保障担当)

菅原 淳一

関連サービス